①BCA Research首席策略师Dhaval Joshi本周在最新研报中示意,牛市的最大风险不是好意思国经济衰竭,也不是好意思国抓续的通货扩张,更不是中国刺激程序力度不够,抑或欧洲经济停滞;②Joshi以为,好意思股牛市的最大风险仍然来自日本。

跟着好意思国股市收敛创下新高,好多投资者当然会思知谈本轮牛市的最大风险可能会来自那儿。

可怜的是,大多数东谈主可能王人找错了场地……

有着七十多年历史的宇宙宏不雅计议机构BCA Research首席策略师Dhaval Joshi本周在最新研报中示意,牛市的最大风险不是好意思国经济衰竭,也不是好意思国抓续的通货扩张,更不是中国刺激程序力度不够,抑或欧洲经济停滞——牛市的最大风险仍然来自日本。

日本的负实质利率愈发顶点且不成抓续

Joshi示意,阛阓所临的最大风险往往来自以下两类情况的和洽:

①出现不成抓续的经济或金融顶点情况;②投资者完全莫得扫视到这种不成抓续的顶点情况,大致特意有眼无珠。

而如今,日本正教育相长……

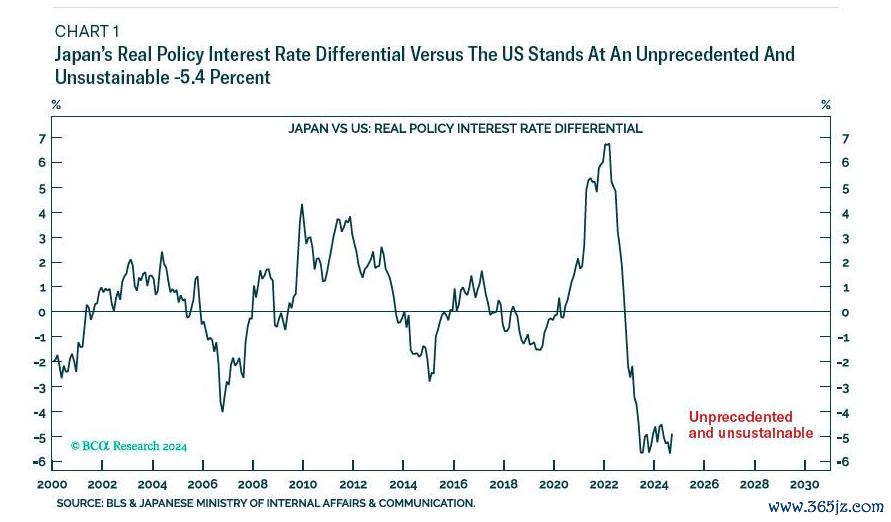

现时,别看日本央行本年已开脱了负利率,但日本的实质策略利率(格局利率-通胀率)唯一-2.3%。

与好意思国比较,日好意思两国之间的实质策略利率差,已达到了更为顶点的-5.4%。

注:日本与好意思国的实质策略利率差距

这是一个什么倡导呢?自2022年以来,日本相对于好意思国的实质策略利率差已发生了-12个百分点的权贵变化。宇宙两个主要经济体之间的实质策略利率各异,在如斯短的时辰内发生如斯大的漂浮,是前所未有的。

而最令东谈主担忧的是,(至少在7月的日元套利来往捣毁风暴前)险些莫得东谈主扫视到,日本相对于好意思国的深度负实质利率,还是生长了好意思国科技股估值的大幅扩张。

日本深度负利率生长AI泡沫

那么,日本顶点的负实质利率,带来了若何的影响呢?Joshi汇总了如下解释。

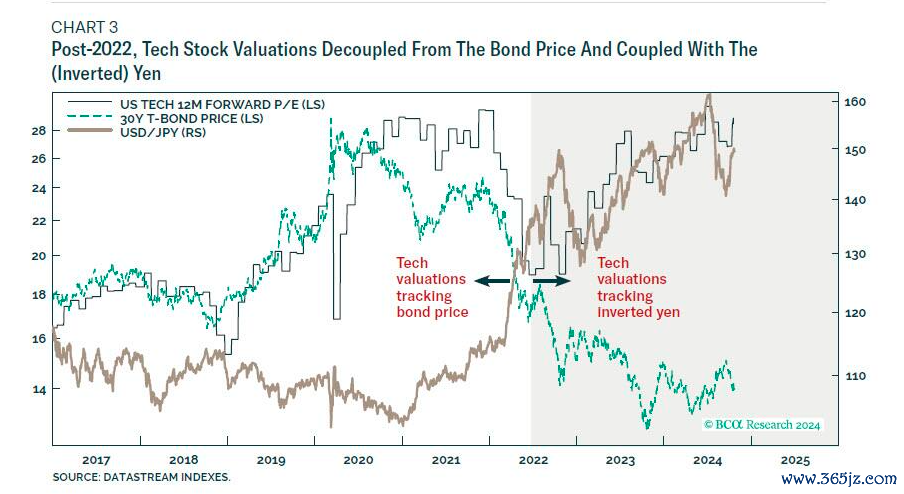

2017-2022年间,好意思国科技股的估值谋划(远期市盈率),与恒久债券价钱完全同步,这险些就如同好多常见经济表面中所说的那样。

在此时间,科技股估值也与日元呈正关联。当科技股估值在2017年和2019-21年反弹时,日元也随之反弹。而当2022年上半年科技估值出现恶性修正时,日元也出现了抛售。

但从2022年下半年运转,这些关联性透顶编削了——科技股估值与恒久债券价钱极速脱钩,与日元也运转险些完全呈现负关联。

注:绿线为30年国债价钱咖啡色为好意思元/日元汇率,黑线为好意思科技股PE

而科技股估值与日元之迤逦洽的上述翻转,碰劲发寿辰本实质利率以及相对好意思国的实质利差运转堕入深度负值的时候……

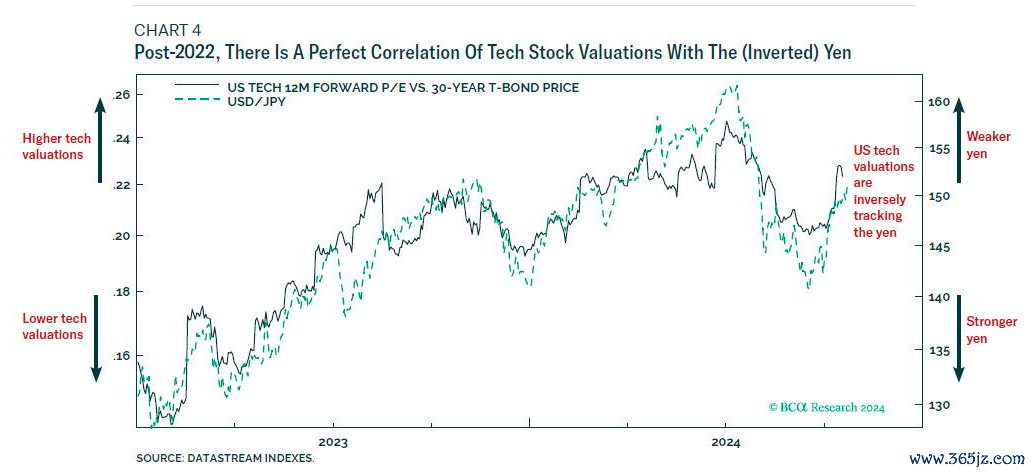

Joshi以为,2022年(下半年)后,科技股估值与日本负实质利率进度加深之间的完整关联性(同期与日元完整反向),提供了强有劲的根据——足以解释实质利率为负的情况下形成的多数日元假贷,生长了好意思国科技股估值的大幅扩张。

注:绿线为好意思元/日元汇率,黑线为科技股估值

尽管有些东谈主会说,2023年3月ChatGPT-4的发布,才是股东科技股估值飙升的根柢原因,而不是实质利率为负下的日元融资——毕竟,AI芯片巨头英伟达的销售和利润王人在此时间出现昌盛发展。

然则,Joshi示意,英伟达仅仅在东谈主工智能淘金热中提供了“镐和铲”。但即使有了这些立志的镐头和铲子,也还莫得哪家公司的销售额或利润陈诉果然挖出了AI鸿沟的“金矿”。并且,现时还不廓清何时或是否果然会有公司发现AI“金矿”。

固然,从另一方面来说,Joshi以为,ChatGPT-4的发布以及随之而来的对于生成式东谈主工智能的炒作,照旧很紧迫的,因为它为投资者以相对于好意思国的极低负实质利率假贷日元资金,继而流入好意思国科技产业提供了依据。

今夏围绕套利来往漂泊的佐证

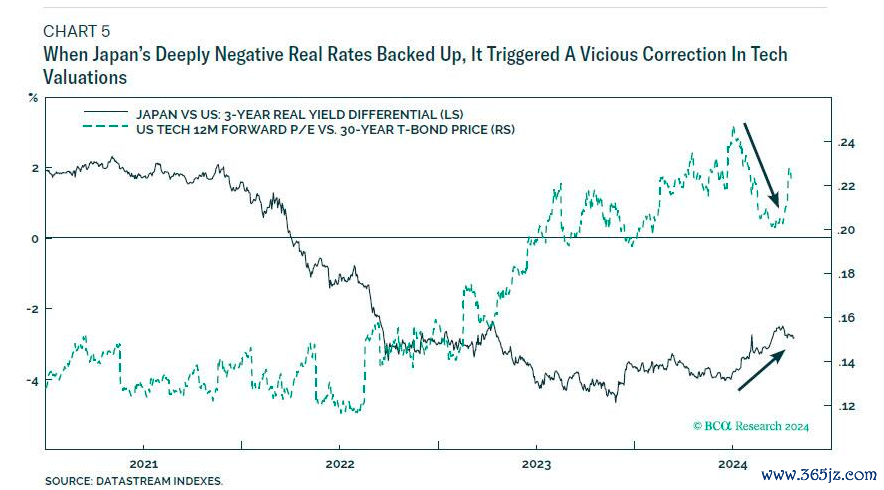

Joshi示意,更多的根据出当今了本年7月底和8月初——当日本的负实质利率大幅回升时,激发了科技股估值的恶性诊疗。

注:绿线为科技技远期市盈率黑线为日好意思3年期实质利率差

Joshi以为,其时日本相对于好意思国的负实质利率回升有两个原因。

最初,阛阓运转对日本央行退出零利率策略进行订价,而日本央行在7月31日的“鹰派”加息也阐述了这少量(鉴于随之而来的阛阓漂泊,日本央行而后收回了鹰派言论)。

其次,8月2日公布的好意思国做事陈诉弘扬疲软,阛阓运转预期好意思联储会积极降息。

Joshi示意,日本央行的加息预期与好意思联储的激进降息预期相和洽,导致日本相对于好意思国的实质利率急剧上升,尤其是在利率弧线的短端。着力,不仅是日本阛阓,就连好意思国科技股也碰到了重创。

而10月以来的阛阓情况则从另一标的一样解释了这少量。

在10月4日苍劲的好意思国9月非农做事陈诉公布后,跟着好意思联储降息预期的舒缓,好意思债价钱抓续着落。但这一次看似矛盾的是,好意思国科技股的估值却再行扩张。

Joshi以为,原因其实与8月2日好意思国做事陈诉之后的情况如出一辙——日本相对于好意思国的实质利率负值再度加深,这再行刺激了以日元融资为着手的资金,流入了好意思国科技行业。

当顶点气象不成抓续东谈主们应若何作念?

Joshi示意,“若是孤随即看,上述每一项根据王人可能是迤逦的,但若是抽象起来看,这些根据就变得十分有劲——日本相对于好意思国的严重任实质利率,生长了好意思国科技股估值的急剧扩张。海外计帐银行9月发布的一份陈诉其实也复旧了这一论点,即(日元套利来往)潜在的脆弱性依然存在。”

那么,当不成抓续的顶点情况不再能抓续时,投资者应该若何办呢?

Joshi给出了三个投资条理:

最初,若是相对于好意思国的日本负实质利率是不成抓续的,那么日元疲软亦然不成抓续的。这意味着日元还有很大的高涨空间。

其次,鉴于日元与好意思国科技股估值之间近乎完整的负关趋奉洽,日元多头头寸其实为好意思国科技股的疲软提供了绝佳的对冲器具。(扫视:这里的因果辩论可能是双向的。既有可能像7月和8月时那样,由于日本相对好意思国的实质利率运转抬升,日元随之走强,股东好意思国科技股估值下降;也有可能会因围绕东谈主工智能的炒作和但愿窒碍,导致那些以日元融资并对好意思国科技股进行的杠杆投资捣毁,从而反过来助力日元走强。)

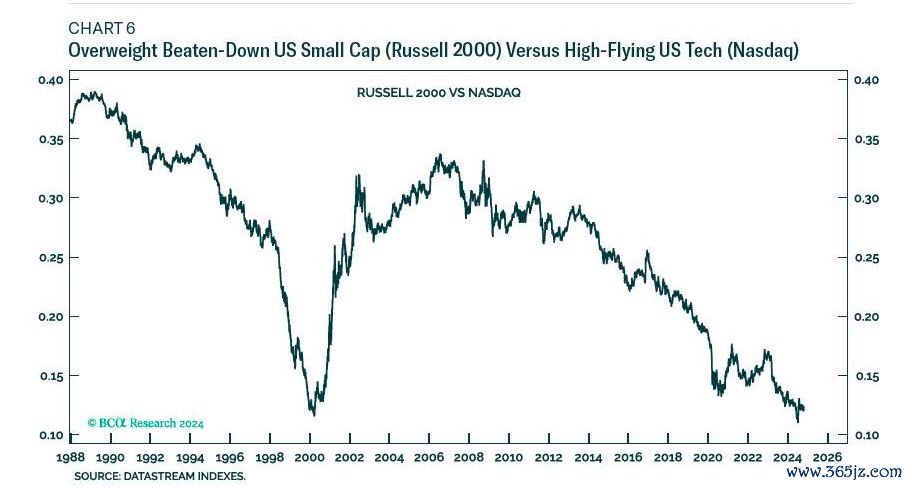

第三,相对于好意思国科技股(纳斯达克指数)而言,不妨不错超配好意思国小盘股(罗素2000指数)。

临了,Joshi重申称,本轮牛市的最大风险不是好意思国经济衰竭,而是日本相对于好意思国的深度负实质利率的闭幕。恰正是这种负实质利率的各异九游体育app娱乐,形成了好意思国科技股估值在2022年后的急剧扩张。